中国汽车金融市场的隐忧有哪些?

中国汽车金融市场的隐忧:随着汽车金融市场规模的不断加速和扩张,随之而来的债务违约风险也随时可能引爆。从上市银行近日披露的三季报数据来看,在加大核销力度的前提下,仅有少数银行不良贷款率有所下降,更多的银行仍然是不良贷款“双升”。一家股份制银行的三季报显示,其汽车贷款的违约已经成为了零售不良贷款率上升的主要原因之一,汽车贷款的不良贷款率从去年的0.28%增加到了0.87%。2016年上半年该行汽车金融事业部新增合同量为31.8万单,同比增长94%,计划新发放贷款800亿元。

汽车金融的债务风险一方面来源于汽车的消费属性。众所周知,汽车是高折旧率、低投资回报的消费品,许多车辆一年的折旧率就达3成左右。而选择贷款购车的车主过不了多久就会发现,他们所要还的贷款总额将大大超出车辆此时的实际价值。

汽车消费金融发展受限制的因素有哪些?

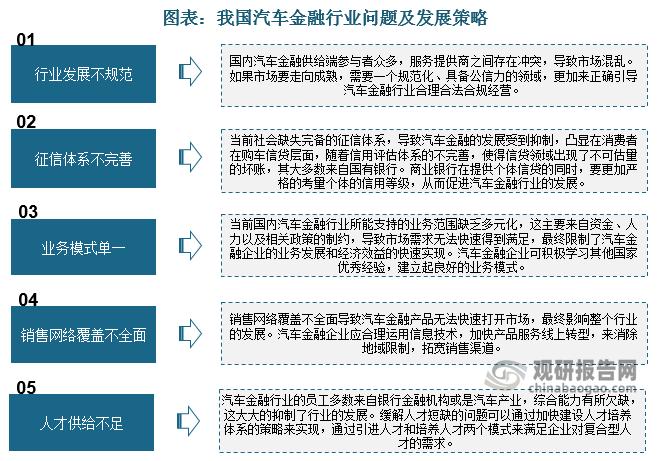

汽车消费金融供给仍存在不足:目前汽车信贷的渗透率仅为10%,远低于美国等成熟市场的70%。除了受宏观经济环境和车价不断下探影响外,贷款门槛较高、贷款购车手续繁琐等原因导致消费者贷款购车不踊跃。另一方面,我国消费者对于购买汽车时可选用的多种融资方式缺乏了解。

个人信用评价体系不完善:目前,消费者信用记录非常分散,金融机构难以掌握完整的客户收入以及信用情况,而健全的个人信用制度能为汽车金融的发展提供切实保障,降低系统性风险。

由于单笔金额偏小、手续繁杂,银行参与的积极性不高;汽车金融公司受制于资本充足率约束、资金来源、资金成本等问题,资产规模受限。

目前主流汽车消费金融产品包括汽车消费贷款、信用卡分期及汽车金融公司贷款,它们仍是主流的消费金融产品。

这也从侧面反映了各种产品均有各自的不足:商业银行专业性不足,而汽车金融公司资金及网点受限。消费金融产品只有满足经销商及消费者的实际需求,才能得到市场认

为什么车险市场这么混乱?

车险市场混乱的原因有以下几个:第一,中国保险市场基本上还处于一种寡头垄断。

第二,中国保险业的发展还处于一个低水平。

第三,中国保险市场结构分布不均衡。

第四,中国保险业的专业经营水平还不高。

第五,保险市场还未形成完整体系。

第六,再保险市场发展滞后和保险监管亟待加强。

比亚迪的金融服务费合法吗?

比亚迪的金融服务费不合法。

金融服务费,是指金融机构提供金融服务收取的费用,但4S店和汽车公司都不是金融机构,没有资格和权力收金融服务费。

4S店收取的金融服务费,就是一种变相乱收费。针对这种行为,不少用户表示要退订,更多的用户对此表示很愤慨。

一汽汽车金融合法吗?

一汽汽车金融合法

一汽金融是一种正规金融机构,被中国银监会批准的非银行机构。一汽融资主要从事汽车行业的相关资金业务。很多车主打算购买汽车,处于资金不充裕,就会考虑贷款,一汽金融是很不错的贷款平台。一汽金融的申请审批通过之后,就可以借贷,签约合同。如果想要提前还本金,会怎么样,事实上提前还款就不需要再付剩下的利息了,取而代之的是违约金。违约金的多少是要看还款期限的,越早还款产生的违约金就越高。用户可以通过衡量利益来选择按时还款或者提前还款。